盟升電子IPO 客戶與供應商重疊隱憂,研發投入墊底卻現畸高毛利率之謎

成都盟升電子技術股份有限公司(以下簡稱“盟升電子”)的IPO進程引發市場關注。作為一家主要從事衛星導航、衛星通信等電子產品研發與銷售的高新技術企業,其在招股說明書中披露的客戶與供應商高度重疊、研發投入行業墊底而毛利率卻畸高等異常情況,引發了投資者對其業務獨立性、技術核心競爭力及財務真實性的廣泛質疑。

一、 客戶與供應商重疊:獨立性之惑

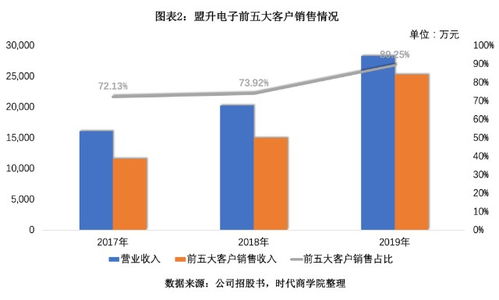

招股書顯示,盟升電子存在多家單位同時擔任公司客戶和供應商的情況。例如,在報告期內,公司向某些軍工集團下屬單位既銷售產品,又采購原材料或技術服務。這種“雙向交易”模式在軍工產業鏈中并非孤例,但若比例過高或交易缺乏商業實質,則可能涉及關聯交易非關聯化、虛增收入或成本等問題,嚴重影響公司業務的獨立性與財務報表的可靠性。監管機構通常要求此類交易價格公允、理由充分,且占比不能過高。盟升電子需詳細披露重疊交易的背景、具體內容、定價依據及必要性,以證明其業務的獨立性與公允性,否則可能構成IPO的實質性障礙。

二、 研發投入墊底:技術護城河是否牢固?

盡管自稱高新技術企業,且所處衛星應用領域技術壁壘較高,但盟升電子的研發投入占營業收入的比例在報告期內連續低于同行業可比公司平均水平,甚至在多數年份處于“墊底”狀態。持續的、高強度的研發投入是電子科技企業,尤其是軍工電子企業保持技術領先、維持核心競爭力的關鍵。研發投入不足,可能意味著公司更多依賴于現有技術或外購技術,長期成長性和應對技術迭代風險的能力存疑。投資者擔心,在北斗導航、低軌衛星通信等快速發展的賽道中,研發上的“吝嗇”是否會侵蝕其未來的市場地位。

三、 毛利率畸高:高利潤從何而來?

與微薄的研發投入形成鮮明對比的是,盟升電子的綜合毛利率顯著高于同行業上市公司平均水平,呈現“畸高”狀態。高毛利率通常源于強大的品牌溢價、壟斷性的市場地位、領先的技術帶來的高附加值,或嚴格的成本控制。結合其研發投入偏低的情況,市場對其高毛利率的可持續性及合理性提出多重疑問:是否源于特定時期的高毛利軍品訂單?是否與客戶供應商重疊帶來的關聯交易定價有關?是否存在成本核算不完整的情況?過高的毛利率若缺乏堅實的技術或市場基礎支撐,在未來市場競爭加劇、產品降價或客戶議價能力增強時,將面臨大幅下滑的風險,直接影響公司盈利穩定性。

四、 電子產品研發與銷售的協同考驗

盟升電子的主營業務模式本質是“研發驅動銷售”。對于電子產品,尤其是軍用電子設備,研發與銷售的協同至關重要。研發必須緊密貼合客戶(特別是軍方)的具體需求和技術指標,而銷售成果又反過來為研發提供資金和方向指引。目前暴露出的問題顯示,其研發與銷售環節可能存在某種程度的脫節或失衡:銷售端(體現為高毛利和特殊客戶關系)看似光鮮,但支撐長期發展的研發根基卻顯得薄弱。這種模式在短期內或許能依托特定關系和訂單獲利,但長期來看,在強調自主可控和科技創新的背景下,缺乏核心技術積累將成為企業發展的阿喀琉斯之踵。

盟升電子的IPO案例,為市場審視軍工電子乃至高科技企業提供了一個典型樣本。客戶與供應商重疊問題關乎交易本質與獨立性;研發投入與毛利率的顯著背離,則直接拷問其盈利質量與技術成色。公司需要向監管層和投資者提供更透明、更具說服力的解釋,證明其高毛利率具備堅實的技術和商業基礎,且客戶供應商重疊符合商業邏輯且定價公允。對于投資者而言,在關注其所在賽道景氣度的更應穿透財務數據,深入分析其核心競爭力與潛在風險,做出審慎判斷。

如若轉載,請注明出處:http://m.tzwl888.com.cn/product/49.html

更新時間:2026-02-23 11:53:08